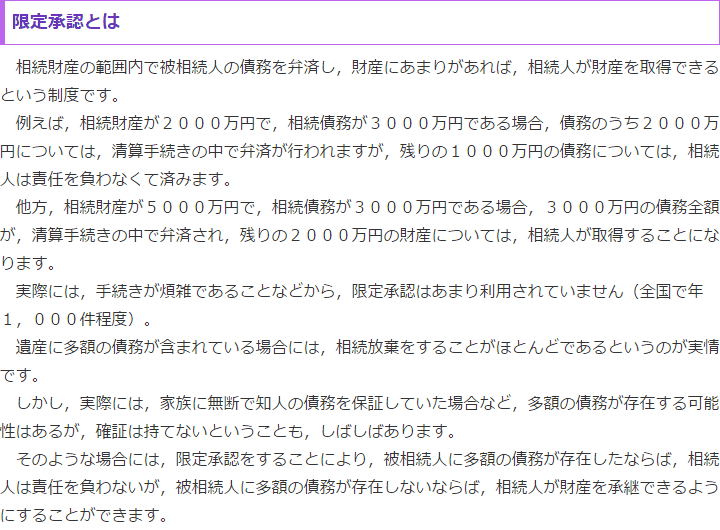

限定承認

![]()

![]()

限定承認をする際の注意点

- 最終更新日:2024年6月24日

1 限定承認が認められる前の注意点

⑴ 期間に注意

限定承認をするためには、相続の開始があったことを知った時から、3か月以内に管轄の家庭裁判所に対し申述する必要があります。

この期間を経過すると、原則、限定承認が認められません。

そのため、限定承認を考える場合は、自分が相続したことを知った日がいつか、3か月の期限はいつかなどについて注意しなければなりません。

参考リンク:裁判所・相続の限定承認の申述

⑵ 相続人全員で行うこと

限定承認をする場合には、原則として、相続人が全員で行う必要があります。

そのため、他の相続人も、限定承認するかどうかについて相続人全員で話し合う必要があります。

ただし、他の相続人が相続放棄をした場合は、原則、初めからその人は相続人ではなかったものとして扱われるため、相続放棄をしていない相続人たちで限定承認をするかを決めることになります。

⑶ 財産の処分

もし、限定承認を考えていたとしても、被相続人の財産を処分する(売ったり、捨てたりする行為のことです。)と、限定承認ではなく、単純承認(プラスの財産もマイナスの財産も全て相続する)したものとされ、限定承認することができなくなる可能性があります。

そのため、限定承認を考えている間は、被相続人の財産の取扱には注意が必要です。

また、他の相続人が処分しても、全員で限定承認することができなくなる可能性があるので、他の相続人が処分しないかも注意する必要があります。

2 手続負担の面での注意点

限定承認を家庭裁判所が認めたとしても、限定承認をした人(限定承認者)にはしなければならないことがあります。

限定承認者は、被相続人の財産について一定の注意義務が課されたり、相続債権者や受遺者に対し限定承認したことの公告や催告をする必要がある場合があります。

また、限定承認者又は限定承認者が複数いる場合はその中から選任された相続財産清算人は、相続財産の清算手続きを行う必要が生じる場合があります。

これら手続を怠ると、相続債権者から損害賠償請求がなされる場合がありますので、決められた手続を怠らないように注意しなければなりません。

3 税金面での注意点

⑴ みなし譲渡所得税

限定承認を行うと、被相続人から相続人に対して、相続開始時の価格で財産が譲渡されたものとみなして譲渡所得税が発生する場合があります。

そのため、譲渡所得税が発生しないか、発生する場合は納税を忘れないように注意する必要があります。

⑵ 相続税上の優遇措置

また、限定承認すると、小規模宅地の特例などの相続税上の優遇措置が受けられなくなる場合があります。

限定承認をするかしないかで相続税がいくらになるかも注意するべき点です。

![]()

![]()